不動産投資の税金面でのうまみは、

■

所得税還付

■

住民税減税

■固定資産税の減税措置延期

だけではありません。

贈与や相続の時にも有利なんです。

つまり、贈与や相続を「受ける側」の税負担を大きく減らしてくれるということ。

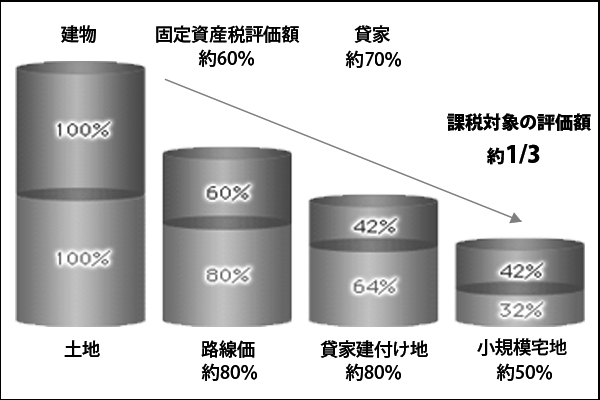

下の図は、現金や有価証券を100%とした場合の「人に貸してる不動産」、とりわけ「ワンルームマンション経営」における資産評価額を表しています。

順番に見ていくと、まず不動産は建物と土地に分かれます。

建物は「

固定資産税評価額」をもとに、土地は「

路線価」をもとに、まず不動産の評価額(課税されるもとになる金額)が計算されます。

固定資産税評価額は実際の建築費の30~80%程度、平均して約60%程度の評価となるのが一般的です。

路線価は土地の面する道路につけられた価格のことで、実勢価格の約80%程度の評価とされるのが一般的です。

そして、賃貸に出している場合、建物は「貸家」として30%程度の評価減、土地は「

貸家建付け地」として20%程度評価が下がります。

評価が下がるといっても実際に取引する際の価値が下がるというわけではなく、税金計算面で優遇されていると見てください。

さらに、土地については「

小規模宅地」として50%もの評価減が適用されます。

つまり、建物は約42%、土地は32%、合わせるとおよそ3分の1程度まで、税金のもとになる評価額が下がるのです。ということは、単純計算で見積もっても税金負担額が3分の1ということになり、場合によっては控除額の範囲内におさまって無税になることもあります。

無税てwwww

また、ひとつのテクニックとして、「

相続時精算課税制度」を使うと、2,000万円程度のワンルームでしたら3戸分くらいまでは無税で生前贈与できます。

特に親御さんが資産家の場合は、贈与または将来相続される側が「納税のための準備金」を用意しておかないと大変なことになりますが、税金がかからない形で生前贈与されたワンルームマンション3戸(1戸から年間約100万円の賃料収益)から年間約300万円もの家賃収入を、きたる相続時のためにコツコツ貯めておけば、後々困ることがありません。

つまり、遺産相続は生前から計画的に行うことで「争族」にならずに済むのです。

相続は

■相続税対策

■納税資金対策

■“争族”対策

の3つのポイントを押さえることが大事ですが、ワンルームマンションは規模や特性などでピッタリなんですね。

これは「知る人ぞ知るテクニック」です。

不動産投資(ワンルームマンション経営)が賢い資産形成・資産防衛の手段とオススメしている理由は、こんなところにもあるんです(。・∀・)ノ

PR