一般的に知られている税金の知識や情報の範囲内で説明ができるので、ここで一度「新築ワンルームマンション経営」の税金計算の全貌をば!

注意点がいくつかあります。

■実在する物件の数字ではありません

■金額はすべて概算です

■2012年現在販売されている都心ワンルームの一般的な建物価格や賃料等に基いています

■2012年1月1日現在で適用されている税制に基いた計算です

■中古の場合は「減価償却費」がけっこう変わります

■登記費用には所有権移転登記と抵当権設定登記費用の概算です

■管理費・修繕積立金は平均的な金額での概算です

■手数料は賃貸管理手数料を想定した概算です

■その他にはローン事務手数料等を想定した概算です

まぁ、「ふーん、こんな感じなんだね~」くらいに読むくらいがちょうどいいと思います。

まず、

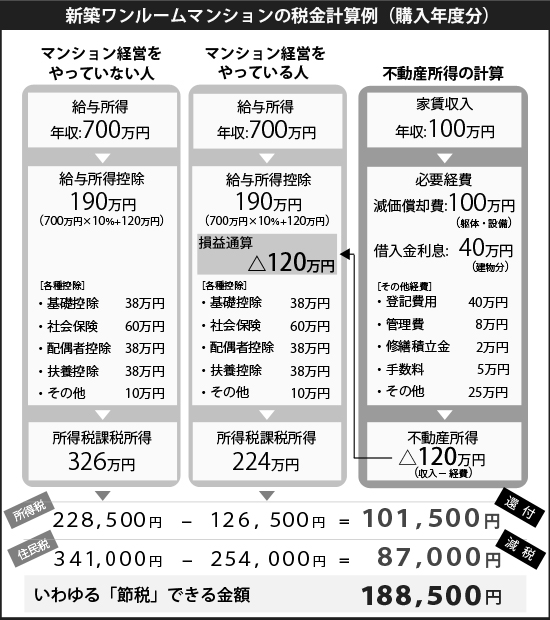

■マンション経営をやっていない人の税金計算から説明します。

年収700万円の妻子持ちのサラリーマンを想定しています。数字はすべて「源泉徴収票」として会社員であればほとんどの人がもらったことがある小さな書類に記載されています。

まず始めに、「給与所得控除」という控除が適用されます。

これは、自営業者でいうところの「経費」に相当する金額を一定の計算式で控除してあげましょうというものです。

ここで

■190万円が控除されます。

次に、諸々の控除があります。

■基礎控除・・・所得税は一律38万円、住民税は一律33万円が控除されます。

■社会保険料・・・厚生年金保険料や雇用保険料等の総称で、給与から天引きされている金額です。

■配偶者控除・・・配偶者の収入が一定金額以下の場合に所得税で38万円、住民税で33万円が控除あれます。

■扶養控除・・・扶養している家族がいる場合に適用されます。いくつか種類があります。

■その他・・・上記の計算では生命保険料控除と個人年金保険料の最大値を想定しています。(住民税ではMAX7万円)

ここまでに出てきた控除を差し引いて

■所得税の課税所得326万円が出てきます。ちなみに住民税の課税所得は341万円です。

この課税所得に対して規定の税率を掛けます。

課税所得326万円に対してかかる税率で計算すると、所得税が算出されます。

■3,260,000円×10%-97,500円=228,500円・・・所得税額

まとめると下記の計算の流れになります。

■年収-各種控除=課税所得

■課税所得×税率=税額

ちなみに、「住宅ローン減税」を受けられる人は、上記の税額から差し引かれます。

次に、マンション経営をやっている人の説明をします。

マンション経営をやっていない人との違いは、「不動産所得」を既存の計算に組み込めるか、組み込めないかの違いです。

所得税法には「損益通算」という規定があります。不動産所得の計算において「赤字」があった場合は、それを給与所得と合算(実質的には控除)ができるという規定です。

ミソなのは、

■「赤字」というのはあくまでも税金計算における収支計算(書面上)で出た赤字ということ

■実際に出入りする家賃やローン支払いの金額と書面上の収支計算は一致しないということ

■その実際に出入りする金額の収支は最終的には「プラス」になるということ

「プラス・・・!? マイナスなのに・・・!? むむ・・・!!」

って思った人は、そのカラクリは下記のとおりです。

図の「不動産所得の計算」で、もともとの給与の税金計算の中に組み込める金額を計算します。実務では「不動産収支内訳書」に記載される計算です。

まず、月8万数千円ていどの賃料で貸しているワンルームという想定で年間100万円の家賃収入がありました、と。

その収入に対して「必要経費」を計上して差し引けます。

必要経費の内訳は

■減価償却費・・・建物(躯体+設備)が経年劣化する「だろう」という想定のもとに定められた法定計算式があります。

■借入金利息・・・返済額のうちの利息部分、さらにそのうちの建物分を経費として計上できます。

■登記費用・・・所有者を登記するための費用や、ローンで購入したこと(抵当権設定)を登記する費用です。

■管理費・・・所有者が結成した管理組合が管理会社に委託してマンションの維持をしていく費用です。

■修繕積立金・・・長期修繕計画に基いて毎月全戸から徴収する積立金です。

■手数料・・・不動産会社に賃貸管理(大家としての業務の一切)を任せた場合の手数料です。

■その他・・・確定申告書上では「雑費」という項目があります。上記項目に当てはまらないものをここで計上します。

実際の確定申告書では自由に項目を設定できる欄が1つあり、どれにも当てはまらないものを雑費の項目で計上するのが一般的です。

また、実費でかかった費用、たとえばエアコンの交換費用や家具付きウィークリーマンションとして貸し出す場合の家具代などが発生するように、ケースバイケースです。計上できる経費については直接税務署に聞くのが早いですね。

金額については「だいたいこれくらいの金額になるのか~」程度に思っていてください。

(興味ある人がいれば詳細を記事にしますのでリクくださいw)

で、ここでは

■不動産所得がマイナス120万円

になりました、ということで話を進めます。

この「不動産所得マイナス120万円」を、給与の税金計算に組み込むことができるのです。

つまり、

■給与所得しか無い人より「120万円低い課税所得にできる」

ということなんです。

所得税については

■給与所得だけの人(マンション経営をやってない人)は326万円の課税所得で所得税は22.85万円

■不動産所得もある人(マンション経営をやってている人)は224万円の課税所得で所得税は12.65万円

この差額を取り戻す(還付を受ける)手続きが「確定申告」です。

毎月天引きされている所得税や住民税は、いわば「仮の計算」なのです。その「仮の計算」を確定させる機会が、年末調整だったり、確定申告だったりするわけです。

マンション経営をしている人は、確定申告でその経営内容を書面にまとめて税務署に提出します。

「不動産を持って人に貸しています。税金を計算すると、101,500円を多く天引きされていたことになりますので、還付してくださいね税務署長さん」ということを確定申告書という書面で提出するのです。

その申告内容をもとに、「住民税の払いすぎてた分」も減税措置がとられます。住民税は6月分の給与天引き分から、差額を12ヵ月で割った分ずつ減税されます。

図の例の場合、

■所得税で101,500円が還付(申告書に記載した口座に振り込まれます)

■住民税で87,000円が減税

■合計で188,500円が節税できた!

ということになります。

図は購入した際にしかかからない経費も含まれていますので、2年目以降は節税効果は少なくなります。

不動産投資には色々な種類がありますが、ワンルームマンション(区分所有)をオススメする理由は

■全体価格に対しての建物価格の比率が大きい・・・減価償却費や金利経費の計上割合が大きくできる

■需要がもともと高く将来推計でもその需要が高まる「単身者向けの間取り」ということ

■1戸あたりの専有面積が小さいため修繕費が低く抑えられる

■賃貸管理までパッケージとして販売している場合が多いのでとてもラクにできる

■確定申告を「白色申告」でできる

といった部分にあります。

また、

■今回の例は「1戸」の場合の計算なので、

■2戸なら単純に倍、5戸買えば5倍くらい不動産で控除を作れる

のです。つまり、自分の年収に応じて、戸数を持つことで最大で無税にまでできるわけです。

他の不動産投資で見ると、例えば「駐車場」には建物が建っていないので、収入に対して差し引ける経費の割合が小さくなってしまいます。

アパートやマンションを「1棟」で持ってしまうと青色申告になり、領収証等を全部取っておかないといけなくなります。不動産投資を本業にするならいいですけど、サラリーマンの副業としてはけっこう大変です。

「ファミリーマンション(2LDK以上等)」だと1回空きが出ると次に入居者が決まるまで長くかかったり、計上できる経費のうちの「実費でかかる経費」がワンルームに比べて高額になりがちです。

節税できるといっても、実費でそれ以上にお金がかかってしまうと元も子もありませんが、ワンルームの場合は

■実際に払っているわけではない減価償却費

■実際には家賃で払っているローンの金利部分

といった「実際にかかっていない経費」を計上できることで、節税効果を高めています。さらに、

■1戸ずつ購入することで立地を分散できる=リスク分散が可能

■1戸ずつの単位で採算を計れることで、保有/売却の選択の基準がつくりやすい

■売却した際にも中古市場で需要がある

■構造上、地震や火事に強い

といった利点もあります。

さて、毎月の家賃とローンと固定費(管理費・修繕積立金)の差し引き額が、

■持ち出しで仮に月々1万円

くらいあったとしましょう。

1万円×12ヵ月で年間12万円かかりますが、税金が18万円戻るので差し引きで

■プラス6万円

でマンションを持てることになります。

マンション経営というのは、持っている余剰資金を利回りの高い投資先に投資して利ざやを稼ぐというよりも、

■もともと何もないところから時間をかけて資産を「つくっていく」

という側面が強いものです。

毎月1万円でマンションを持てるので、35年ローン(420ヶ月)で購入したとしても420万円しか払わずに2,000万円以上するマンションを買えることになります。

税金の節税というのは、その420万円をさらに減らす「オマケ」のようなものです。

都心新築ワンルームマンション経営の節税についてのお話でした(。・∀・)ノ